境科技(深圳)有限公司")

由于雄安新區(qū)水質(zhì)污染嚴重及缺水,霧霾污染嚴重,水務(wù)環(huán)保、清潔能源供應(yīng)基礎(chǔ)設(shè)施建設(shè)及治理完善后,新增人口才會持續(xù)流入,后續(xù)固廢等配套設(shè)施才會逐步建立起來。基于此邏輯,我們看好雄安新區(qū)及津京冀地區(qū)市政污水新建及提標改造,河道流域治理及霧霾治理帶來燃氣增量空間及非電煙氣治理。

地表IV類助力提標改造,污水、管網(wǎng)及污泥市場約790億

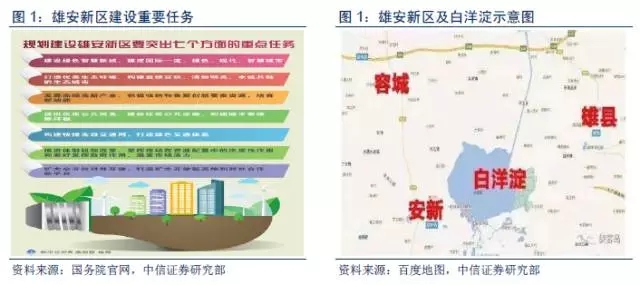

此次雄安新區(qū)主要目的是解決北京承載了過多的非首都功能,加快推進交通、生態(tài)、產(chǎn)業(yè)三個重點領(lǐng)域率先突破,同時在專項規(guī)劃實施、重大項目布局和資金安排上,對新區(qū)相關(guān)交通、生態(tài)、水利、能源、公共服務(wù)等重大項目給予支持。參考將通州設(shè)為副中心之后的經(jīng)驗以及新區(qū)當?shù)氐纳鷳B(tài)環(huán)境特征,水環(huán)境有關(guān)的點源性城市污水廠新建&提標、面源性河道、水系的治理修復將是下階段當?shù)丨h(huán)境治理重點。

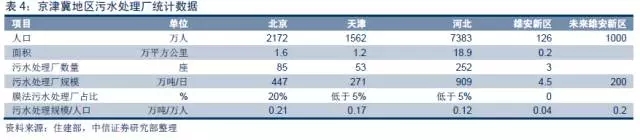

從當?shù)厥姓鶎釉O(shè)施建設(shè)來看,雄縣、容城縣及新安縣合計人口126萬人,目前僅有3座污水處理廠,5萬噸/日污水處理廠,沒有再生水廠(對比北京442萬噸/日污水處理能力,226萬噸/日再生水處理能力,)。可以預見,在人口逐步轉(zhuǎn)移后,新區(qū)未來給排水及燃氣等生態(tài)基礎(chǔ)設(shè)施建設(shè)及需求空間巨大。

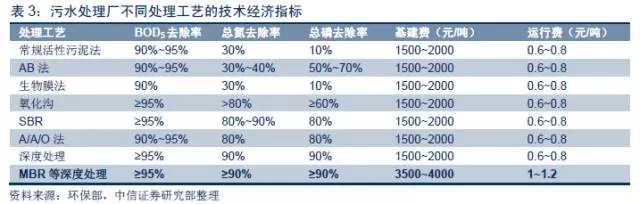

我國現(xiàn)行的GB18918-2002《城鎮(zhèn)污水處理廠污染物排放標準》,對城鎮(zhèn)污水廠出水水質(zhì)設(shè)定了三級標準,其中一級標準分為A標準和B標準,2015年底環(huán)保部公布《城鎮(zhèn)污水處理廠污染物排放標準(征求意見稿)》,新標準中COD、BOD5、懸浮物、氨氮、總氮排放限值分為一級A、一級B和二級標準,其中一級A、一級B與現(xiàn)行標準一致。在此基礎(chǔ)上,新標準中明確提出特別排放限值,總體與地表Ⅳ類水體水質(zhì)要求相當,可以滿足京津冀生態(tài)環(huán)境敏感區(qū)對污水處理廠排放控制需求,特別排放限值的提出將進一步強化污水廠提標改造必要性,污水處理排放達到地表4類排放相關(guān)政策或?qū)⒂诮衩鲀赡瓿雠_,提標改造趨勢將加速。

針對新標準執(zhí)行時間亦初步確定:自2016年7月1日起,新建城鎮(zhèn)污水處理廠執(zhí)行一級A標準;自2018年1月1日起,敏感區(qū)域內(nèi)的現(xiàn)有城鎮(zhèn)污水處理廠執(zhí)行一級A標準;執(zhí)行水污染物特別排放限值的地域范圍、時間,由國務(wù)院環(huán)境保護行政主管部門或省級人民政府規(guī)定。根據(jù)環(huán)保部統(tǒng)計,我國目前有50%的城鎮(zhèn)污水廠排放COD≤50mg/L、同時氨氮≤5mg/L,即滿足一級A標準;僅有1.7%的城鎮(zhèn)污水廠排放COD≤30mg/L、同時氨氮≤1.5mg/L,即滿足地表Ⅳ類水標準。

污水廠在達到一級A標準基礎(chǔ)上需要進一步深度處理才可以達到地表4類水質(zhì),同時可以進一步協(xié)同降低COD、BOD5、SS、氨氮、色度以及陰離子表面活性劑的排放濃度。由此可見,基于膜技術(shù)(MBR等)在出水水質(zhì)方面顯著優(yōu)勢,能夠達到地表4類排放,特別是傳統(tǒng)污水處理法難以去除的總磷和總氮排放。膜法水處理技術(shù)投資成本是傳統(tǒng)污水處理廠投資成本1.5~2倍左右,運行費用是傳統(tǒng)污水處理廠比傳統(tǒng)活性污泥法高約50%(主要是電費),隨著技術(shù)進步及電力改革推進(電力供給過剩,電改推動終端工商業(yè)用電成本下降),MBR膜法運營成本有望持續(xù)降低,為大規(guī)模推廣提供堅實基礎(chǔ)。

從具體的市場空間來算,北京、天津及河北分別擁有447、271及909萬噸/日污水處理規(guī)模,每萬人分別擁有0.21/0.17及0.12萬噸/污水處理規(guī)模,假設(shè)雄安新區(qū)按照北京經(jīng)濟發(fā)展水平0.2萬噸/萬人標準,未來人口達到1000萬人左右,污水處理規(guī)模有望從現(xiàn)在4.5萬噸提升到200萬噸/日。

◆ 污水新建市場:

按照目前污水處理量每年5%的增速,假設(shè)北京、天津及河北未來5年新增20%的左右污水處理規(guī)模(全部按照地表4類排放建設(shè)),北京、天津、河北及雄安新區(qū)合計污水處理新建市場規(guī)模有望達到240億元。

◆ 新增污水提標改造:

在生態(tài)敏感的京津冀地區(qū),未來地表4類排放將是趨勢,而膜法處理是穩(wěn)定持續(xù)達到地表4類排放的幾乎唯一技術(shù)路線,假設(shè)北京地區(qū)膜法比例提升到70%,天津及河北提升到40%,京津冀地區(qū)未來5年對應(yīng)市場空間為163億元。

◆ 污水管網(wǎng)新增:

參考北京及上海15公里/平方公里的污水管網(wǎng)密度,雄安新區(qū)中期發(fā)展區(qū)面積約200平方公里,總污水管網(wǎng)投資建設(shè)約3000公里,按照200萬元/公里污水管網(wǎng)投資,雄安新區(qū)管網(wǎng)投資約60億元。

◆ 供水管網(wǎng)投資:

參考北京及上海20公里/平方公里供水管網(wǎng)密度,雄安新區(qū)中期發(fā)展區(qū)面積約200平方公里,總供水管網(wǎng)投資建設(shè)約4000公里,按照200萬元/公里新增供水管網(wǎng),雄安新區(qū)供水管網(wǎng)投資約在80億元。

◆ “十三五”期間

“十三五”期間,京津冀地區(qū)原本規(guī)劃的新增管網(wǎng)及舊管網(wǎng)原計劃投資220億元。

◆ 污泥處理規(guī)模:

北京+天津+河北+未來雄安新區(qū)規(guī)劃合計污水處理規(guī)模1800萬噸/日,按照每萬噸污水產(chǎn)生6噸污泥,預計京津冀地區(qū)所需污泥處理規(guī)模達到1.08萬噸/日,假設(shè)無害化處置率自2016年的40%提升至2020年的90%,按照50萬元/噸投資規(guī)模,京津冀地區(qū)污泥處理投資規(guī)模27億元。

◆ 綜上5項,污水、管網(wǎng)及污泥相關(guān)水務(wù)基礎(chǔ)設(shè)施投資總空間在790億元。

新區(qū)水生態(tài)建設(shè)先行,白洋淀+黑臭水體治理空間1246億

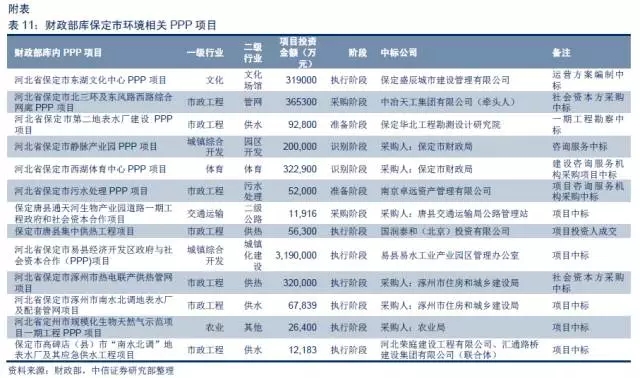

在雄安新區(qū)規(guī)劃建設(shè)的七個方面重點任務(wù)中,前兩項均與環(huán)保有關(guān),提出要建設(shè)綠色智慧城市、生態(tài)城市,這意味著雄安新區(qū)建設(shè)會環(huán)保及生態(tài)先行。參考將通州設(shè)為副中心之后的經(jīng)驗以及新區(qū)當?shù)氐纳鷳B(tài)環(huán)境特征,可以預見與水環(huán)境有關(guān)的河道、水系、流域等生態(tài)治理和修復將是下階段當?shù)丨h(huán)境工作重點,且存在龐大市場空間。

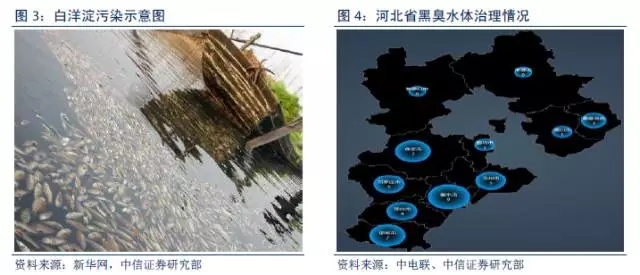

白洋淀淀區(qū)是雄安新區(qū)水生態(tài)核心,白洋淀位于河北保定境內(nèi),淀區(qū)主要在保定地區(qū)安新縣境內(nèi),一部分在滄州地區(qū),涉及任丘、安新、容城等多個縣、市。淀區(qū)被45 個村落、3700 余條溝壕分割成143 個洼淀,其中以白洋淀較大,總稱白洋淀。水域面積366平方公里,為華北平原最大的淡水湖。根據(jù)《白洋淀府河入淀口周邊水質(zhì)空間變異特征分析》文獻顯示,近年來,白洋淀頻繁出現(xiàn)干淀、污染物負荷迅速增大等情況。淀區(qū)來水量逐年減少,原有9條入淀河流(潴龍河、大清河、孝義河、唐河、府河、漕河、瀑河、萍河、白溝引河),現(xiàn)除府河常年有水入淀外,其余8條河流常季節(jié)性斷流。據(jù)河北省環(huán)保廳于2016年6月公布的數(shù)據(jù)顯示,白洋淀水質(zhì)為劣Ⅴ類,重度污染。自2006年以來,白洋淀已發(fā)生多次大面積死魚事件,水質(zhì)問題突出。

白洋淀蓄水量約為2.65億立方米,作為雄安新區(qū)最重要水源地,按照未來500萬人口規(guī)劃及200升/日耗水量,每年所需用水量達到3.65億立方米,在白洋淀自然補水幾乎枯竭的情況下,考慮到南水北調(diào)水量有限(運行一年20億立方米,有17億要調(diào)配給北京和天津,留給整個河北只有3億立方米),湖北丹江口水庫資源有限,同時要看每年氣候來水情況而定,流域水治理及水質(zhì)再生利用將是白洋淀治理重要手段,而污水排放要求將至少達到地表4類水質(zhì)以上,作為中央親自規(guī)劃雄安新區(qū),以往環(huán)保訂單中政府資源和關(guān)系相對弱化,對于整體解決方案和治理技術(shù)要求會非常高,技術(shù)型公司相應(yīng)受益會更加突出。

根據(jù)保定市環(huán)保局2017年3月官網(wǎng)披露,將在一些河流匯入的地方建設(shè)蘆葦濕地凈化系統(tǒng);對排入白洋淀的污水達到一級A標的前提下,再次進行深度治理;推進“引黃濟淀”、“穿府濟淀”項目實施,建立起長效補水機制,保證白洋淀生態(tài)需求。

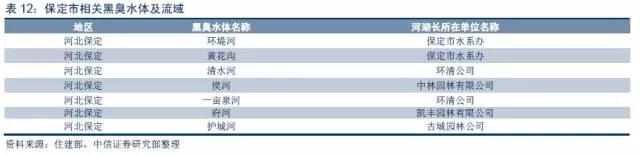

在新區(qū)設(shè)立之后,預計當?shù)貒@水環(huán)境及水生態(tài)的投資治理規(guī)模會進一步放大,且訂單的可執(zhí)行性相比以前會有明顯提升。《河北省城市(縣城)黑臭水體整治專項行動方案》也于2017年3月底印發(fā),目標是石家莊市黑臭水體消除比例2017年以后不低于95%,其他設(shè)區(qū)市(含定州、辛集市)2018-2020年黑臭水體消除比例分別達到80%、90%、95%以上。到2018年,所有縣城(縣級市)黑臭水體得到基本消除。

◆ 我們根據(jù)住建部全國城市黑臭水體整治監(jiān)督平臺數(shù)據(jù),北京,河北及天津合計共127條黑臭水體,及總長度593公里,由于住建部平臺數(shù)據(jù)是由各地住建及環(huán)保系統(tǒng)自行上報的部分數(shù)據(jù),預計真實數(shù)據(jù)遠高于此數(shù)據(jù),實際黑臭水體規(guī)模預計超過1000公里。我們按照黑臭水體治理1億元/公里平均治理投資,2020年之前京津冀地區(qū)黑臭水體投資在1000億左右(參考北京通州區(qū)黑臭水體及流域治理項目, 總投資額超280億)。

◆ 為全域保護和改善白洋淀生態(tài)環(huán)境,《白洋淀環(huán)境綜合整治與生態(tài)修復規(guī)劃(2015-2020)》已經(jīng)內(nèi)部印發(fā),共規(guī)劃了10類156個項目,總投資近246億。

◆ 京津冀黑臭水體及流域治理+白洋淀生態(tài)修復,預計總投資約1246億元。

燃氣接駁+銷售新增約700億,環(huán)保督查促非電治理落地

考慮到雄安新區(qū)政治高度和定位,作為疏解北京非首都功能,重污染類型行業(yè)將不在規(guī)劃內(nèi),清潔能源供應(yīng)將是新興規(guī)劃產(chǎn)業(yè)首選(天然氣、清潔能源電力),2017年初印發(fā)的《京津冀及周圍地區(qū)2017年大氣污染防治工作方案》已提出將“2+26”列為北方地區(qū)清潔取暖首批實施范圍,每個城市完成5萬-10萬戶的煤改氣及煤改電工程(每戶農(nóng)村家庭燃氣接駁費補貼4000元,燃氣灶具補貼3000元,每戶用氣補貼1200元/年,補貼力度非常大)。同時特別明確了10月底前程小燃煤鍋爐“清零”工作,實現(xiàn)煤炭消費總量的負增長,新建用煤項目要實現(xiàn)煤炭減量替代,20萬以上人口縣城實施集中供熱或清潔能源供熱全覆蓋。加大氣源、電源保障力度,中石油確保10月底完成陜京四線建設(shè)、中石油、中石化及中海油確保給予區(qū)域內(nèi)城市穩(wěn)定起源保障,拓寬液化天然氣、壓縮天然氣的供應(yīng)及調(diào)峰儲氣裝置。

◆ “2+26”個城市共約300萬煤改氣用戶,按照4000元接駁補貼,新增接駁收入市場空間在120億元。

◆ 按照每戶每年最多補貼1200方天然氣,每方補貼1元錢,考慮到北方供暖季節(jié)較長,每戶用氣量在1,000方左右,新增天然氣銷售量約30億方,按照2.5元居民用氣價,新增居民煤改氣銷售市場份額約75億元/年。

◆ 京津冀地區(qū)約2億噸用于供熱的工業(yè)鍋爐,30%為小鍋爐,按照60%的燃燒效率,折算拉動天然氣消費200億方,按照2.5元工商業(yè)終端銷售價,小鍋爐改造對應(yīng)新增500億元/年天然氣銷售市場份額。

◆ 綜上三點,煤改氣推動燃氣新增市場空間合計約700億元。

針對周邊城市的工業(yè)煙氣污染,非電煙氣治理將是重點。根據(jù)我們測算,電力、建材(玻璃、陶瓷、水泥)、鋼鐵、化工、有色、石化及造紙等9大工業(yè)行業(yè)SO2,NOX和煙粉塵總排放量占到全部工業(yè)排放90%以上,其中超低排放改造全面推進的電力行業(yè)煙氣排放占比為37.1%,考慮到火電超低排放改造將在2018年接近尾聲,其他8大非電行業(yè)煙氣污染物排站占比達到53.5%,改造空間巨大。同時非電煙氣排放標準為火電超低排放3-5倍,隨著非電煙氣治理技術(shù)不斷突破,未來提標改造也將是趨勢。

◆ 截止2016年底,火電裝機約9億千瓦,2016年底已完成超低排放改造約4.5億千瓦,按照100元/KW脫硫除塵超低排放改造成本,2017~2020年全國火電超低排放改造市場空間約450億元,按照脫硝催化劑50元/KW超低排放改造成本,2017~2020年新增脫硝催化劑市場空間200億元,電力行業(yè)2017~2020年超低排放改造市場空間約650億元。

◆ 由于數(shù)據(jù)缺失難以細分計算,考慮到非電排放量及標準稍高于電力行業(yè),我們估計鋼鐵、石化、焦化、有色、水泥、玻璃等非電煙氣排放改造市場空間也與電力行業(yè)空間相當,2017~2020年非電煙氣治理市場空間約600-700億元。近期環(huán)保部為推動大氣環(huán)境質(zhì)量持續(xù)改善,從全國抽調(diào)5600名環(huán)境執(zhí)法人員,將對“2+26”城市開展為期一年的大氣污染防治強化督查,也有望加速非電煙氣治理落地。

風險因素

● 宏觀經(jīng)濟不及預期致政府/企業(yè)環(huán)保投入有限;

● 新區(qū)政策及建設(shè)進度低于預期;

● 環(huán)保項目進度低于預期。

投資策略

新區(qū)效應(yīng)聚焦京津冀環(huán)境治理,主題疊加機構(gòu)低配助行情延續(xù)

生態(tài)文明建設(shè)將是雄安新區(qū)布局的重要一環(huán),作為雄縣、安新縣和容城縣三者之中的白洋淀將是雄安新區(qū)生態(tài)建設(shè)重中之重,流域水治理及水質(zhì)再生利用將是白洋淀治理重要手段,而污水排放要求將至少達到地表4類水質(zhì)以上,作為中央親自規(guī)劃雄安新區(qū),以往環(huán)保訂單中政府資源和關(guān)系因素相對弱化,水環(huán)境治理技術(shù)壁壘突出公司優(yōu)勢顯著。從霧霾治理角度來看,重污染類型行業(yè)將不在規(guī)劃內(nèi),燃氣等清潔能源供應(yīng)將是新興規(guī)劃產(chǎn)業(yè)首選,考慮到非電煙氣排放占比高和提標改造空間巨大,環(huán)保督查促周圍城市非電煙氣治理加速落地。

考慮到從“十二五”期間“產(chǎn)能式”環(huán)保邁向“十三五”及“十四五”期間以環(huán)境質(zhì)量改善為核心“質(zhì)量式”真環(huán)保、環(huán)保產(chǎn)業(yè)需求有望持續(xù)釋放、PPP落地提速有望驅(qū)動上市公司業(yè)績高增明確且可持續(xù)、估值安全邊際依然較為突出、機構(gòu)配置較低等因素,維持行業(yè)“強于大市”評級,雄安新區(qū)效應(yīng)聚焦京津冀環(huán)境治理,京津冀環(huán)境治理市場空間超2000億(污水污泥相關(guān)790,黑臭河道治理1246億,燃氣相關(guān)700億),主題風起疊加機構(gòu)低配行情或延續(xù)。

就投資來說,推薦三條主線:

(1)高技術(shù)壁壘水環(huán)境綜合服務(wù)商:白洋淀流域治理及再生水利用將是雄安新區(qū)生態(tài)治理核心,作為中央親自規(guī)劃雄安新區(qū),以往環(huán)保訂單中政府資源和關(guān)系相對弱化,水環(huán)境治理技術(shù)壁壘突出公司優(yōu)勢顯著。

(2)清潔能源供應(yīng)及末端治理龍頭:燃氣等清潔能源供應(yīng)將是新興規(guī)劃產(chǎn)業(yè)首選。

(3)從區(qū)域內(nèi)業(yè)務(wù)布局角度來看,圍繞京津冀進行環(huán)境治理的公司。

來源: 中信證券 水世界訂閱號

上一條

上一條